Cú sốc dầu mỏ nghiêm trọng nhất trong lịch sử gần đây đã không thể đẩy giá lên mức đỉnh kỷ lục. Giá dầu Brent đang nhanh chóng lùi về mức trước xung đột, mặc dù một thỏa thuận chính thức giữa Mỹ và Iran vẫn chưa được ký kết. Điều gì đang thúc đẩy sự đảo chiều đáng chú ý này trên thị trường dầu mỏ? Hãy cùng khám phá các yếu tố chính và xây dựng một chiến lược giao dịch.

Bài viết bao hàm các chủ đề sau:

Những điểm chính

- Sự gián đoạn nguồn cung đã thất bại trong việc đẩy giá dầu Brent lên mức đỉnh kỷ lục.

- Chiến lược giao dịch TACO đã đẩy giá dầu xuống thấp hơn.

- Thị trường có khả năng sẽ chuyển dịch từ trạng thái có xu hướng sang giai đoạn tích lũy.

- Sự bật tăng từ các biên của vùng $74–$84 có thể tạo ra cơ hội để mở các vị thế.

Dự báo cơ bản cho dầu hàng tuần

Vào thời điểm bắt đầu cuộc xung đột ở Trung Đông, đã có nhiều cuộc bàn tán rằng giá dầu Brent sẽ tăng vọt lên $200/thùng trong bối cảnh cuộc khủng hoảng nghiêm trọng nhất lịch sử diễn ra. Tuy nhiên, giá chỉ đạt đỉnh ở mức $120. Sau đó, các nhà đầu tư cho rằng dầu Brent sẽ không thể quay trở lại mức trước chiến tranh vào cuối năm nay do cơ sở hạ tầng ở các quốc gia vùng Vịnh bị hư hại trên diện rộng, cùng với sự hoài nghi của các chủ tàu về việc nối lại hoạt động giao thông qua eo biển Hormuz. Thực tế đã diễn ra hoàn toàn khác. Giá dầu đã lao dốc xuống mức thấp nhất kể từ đầu tháng 3 chỉ trong vòng vài ngày.

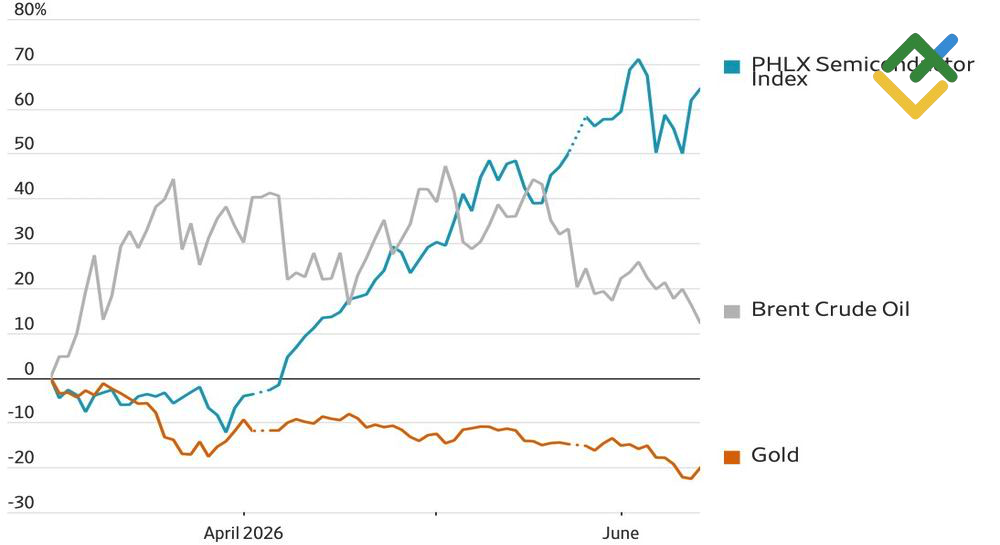

Diễn biến của các chỉ số chứng khoán, dầu và vàng

Nguồn: Wall Street Journal.

Trước khi cuộc xung đột ở Trung Đông nổ ra, việc phong tỏa eo biển Hormuz được xem là một kịch bản tận thế. Việc mất đi 14 triệu thùng/ngày trong nguồn cung cao gần gấp đôi so với mức gián đoạn do một trong những nhà sản xuất lớn nhất bị rút khỏi thị trường vì các sự kiện ở Ukraine vào năm 2022. Xuất khẩu của Nga vào thời điểm đó ước tính khoảng 7,5 triệu thùng/ngày. Bốn năm trước, dầu Brent đã tăng lên $137/thùng. Trong đợt cấm vận dầu của các nước Ả Rập năm 1973, Cách mạng Iran năm 1978 và Chiến tranh vùng Vịnh năm 1990, giá dầu đã lần lượt tăng vọt 300%, 160% và 130%.

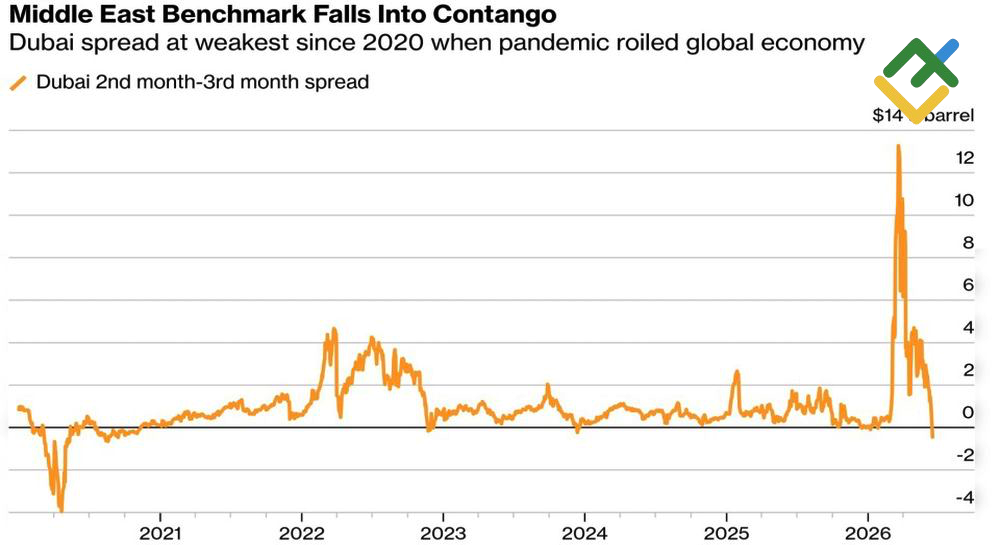

Đáng chú ý là vào thời điểm đó không có lượng dự trữ khổng lồ, và thị trường cũng không nằm bên bờ vực của một đợt dư thừa lớn nhất trong lịch sử. Dầu thiếu các yếu tố ổn định, chẳng hạn như tăng trưởng xuất khẩu của Mỹ đạt mức kỷ lục và lượng nhập khẩu của Trung Quốc giảm xuống mức đáy trong 8 năm. Tuy nhiên, mức tăng khiêm tốn của dầu Brent, theo sau là một cú sụp đổ, cho thấy còn có những nguyên nhân khác nữa. Đặc biệt là khi ngoài việc nối lại nguồn cung từ Iran, người ta không quan sát thấy yếu tố đặc biệt nào khác có thể giải thích tại sao dầu Trung Đông lại chuyển sang trạng thái contango.

Trạng thái Contango và Backwardation trên thị trường dầu

Nguồn: Bloomberg.

Việc dầu Brent thất bại trong việc đạt các mức đỉnh kỷ lục đã cho phép các nhà đầu tư áp dụng chiến lược TACO — viết tắt của "Trump Always Chickens Out" (Trump Luôn Rút Lui Vào Phút Chót) — một chiến lược thị trường được sử dụng phổ biến. Kịch bản cơ sở là một thỏa thuận giữa Mỹ và Iran. Đồng thời, sự leo thang của xung đột — chẳng hạn như việc Mỹ nối lại các cuộc không kích chống lại Iran — được xem là lý do để bán dầu Brent trong các đợt upswing.

Tính thực tế của chiến lược TACO đang giảm dần, và việc chốt lời từ các vị thế bán dầu Brent có thể kích hoạt một giai đoạn tích lũy. Sẽ không dễ dàng để các quốc gia đã định tuyến lại các chuyến hàng của họ từ bỏ các tuyến đường mới này. Đặc biệt là khi những bất đồng lớn giữa Mỹ và Iran không đảm bảo rằng eo biển Hormuz sẽ không bị đóng cửa trở lại trong hai tháng tới.

Kế hoạch giao dịch cho dầu Brent hàng tuần

Dầu Brent đã đạt được tất cả các mức mục tiêu đã đặt ra trước đó cho các vị thế bán được thiết lập tại $98.6/thùng. Khi chiến lược TACO hạ màn, giá dầu có khả năng sẽ chuyển dịch vào vùng $74–$84. Do đó, các nhà giao dịch có thể bán dầu khi giá pull back từ ranh giới phía trên của vùng này và mua khi giá bật tăng từ ranh giới phía dưới.

Dự báo này dựa trên phân tích các yếu tố cơ bản, bao gồm các tuyên bố chính thức từ các tổ chức tài chính và cơ quan quản lý, các diễn biến địa chính trị và kinh tế khác nhau, và dữ liệu thống kê. Dữ liệu thị trường lịch sử cũng được xem xét.

Biểu đồ giá của UKBRENT tại mốc thời gian thực

Nội dung của bài viết này phản ánh quan điểm của tác giả và không nhất thiết phản ánh quan điểm chính thức của nhà môi giới LiteFinance. Tài liệu được công bố trên trang này chỉ nhằm mục đích cung cấp thông tin và không nên được coi là lời khuyên đầu tư theo mục đích của Chỉ thị 2014/65/EU.

Theo luật bản quyền, bài viết này được coi là tài sản trí tuệ, bao gồm lệnh cấm sao chép và phân phối mà không có sự đồng ý.